![]()

2020.06.13

会社売却とバイアウトそして事業承継の物語 13話 ~実質EBITDAとは?~

会社売却で事前に行うセルサイドDDの実際と検出事項の整理 ~2018年4月26日~①

財務面に関するセルサイドDDの日取りは4月26日となった。一般的にセルサイドDDの目的は、案件ごとに大きく異なるが、今回重要視したポイントは2つあった。1つ目は、実質的な利益およびEBITDAの把握だ。実際に買収後に不要となるであろう「買収後不要コスト」を調査する。

たとえば、売却者が個人オーナーで、その役員報酬が買収後には不要になるようなケースを考えよう(または役員報酬が下がるケース)。この場合、当該役員報酬額または減少するであろう額を買収後不要コストと捉え、会計上のコストから控除することで買収後の実質的な利益やEBITDAを計算できる。

他にもよくある削減可能費用としては、削減可能な接待交際費、取引後に車両が必ずしも必要ない場合における車両にかかる費用、節税として外部に支払っている費用などがある。また、買収者側の管理部門が整備されていれば、対象会社の管理部門の大幅な費用削減が可能な場合もある。EBITDAの何倍といった指標で評価する企業価値評価手法が存在することを考えれば、この実質的なEBITDAが決算上の数値より大幅に向上するならば、それは必ず主張すべきだ。

また、実質的利益を見積もるにあたっては会計処理の正確性についても確認しておいたほうがいい。たとえば、システム開発会社等においては、期末の仕掛案件の計上ルールが上場会社の基準と大きく異なっている場合がある。買収者側のDDチームが対象会社の計上方法を調査した結果、正しく会計処理した場合の会計上の利益が大幅に減少してしまうということも起こりうる。こういう情報はなるべく早い段階で売却者側が認識しておくべきだ。

2つ目は、資産・負債の評価だ。FT社の場合、BS(https://bloomcapital.jp/bookにある「Projection&DCF.xlsm」の予測財務諸表に詳細を収録)に計上されている「ソフトウェア」の減損処理の要否判定と、「偶発債務・簿外債務」の有無について重点的に確認した。前者は、たとえば、70百万円と評価されるべきソフトウェアがBS上に100百万円と計上されていた場合、当該「ソフトウェア」の評価は修正する必要があり、この処理をするということは純資産が30百万円減額することを意味する。

このような減損処理の要否は、事前調査を行い、あらかじめ把握しておくことで後々のトラブルや交渉劣位を回避できる。後者の偶発債務・簿外債務も重要だ。支払義務が発生する可能性のある裁判や第三者に対する保証等が典型例で、ベンチャー企業では未払残業代等の「労働債務」もしばしば問題となる。

セルサイドDDを行う時間が十分にとれていれば、様々な観点から専門家にみてもらってもいい。しかし、場合によっては今回の事例のようにスコープを絞ることも重要だ。また、「一定レベルの問題は存在するが企業価値への影響は軽微」と判断できる項目については、調査対象から排除するというのも重要な意思決定だ。

4月26日午前9時、江村がFT社にやってきた。財務面のセルサイドDDには平井と白鳥CFO、川村が付き添うことになった。ビジネスに関するセルサイドDDはすでにある程度完了していたことから、川村が現時点で判明している内容を江村に報告した。財務DDはビジネスDDと補完関係にあることから、江村がビジネス上の疑問を平井や白鳥、川村らに即座に聞ける環境が重要だ。ひと通りの資料に江村が目を通したあと、まずは2時間程度のインタビュー・セッションを行った。江村は以下のような質問を投げかけた。

「会社設立の経緯は?」

「事業内容と事業フローをホワイトボードに書いて教えてほしい」

「御社の強み、考えられる競合は?」

「KPIはどういったものでみているのか?」

「税務申告書記載の諸事項は正確か?」

「現在の社長自身のビジネスへの関わり度合いはどの程度か?」

「現在の管理部門の体制はどうなっているか?」

「社長と個人的な関係性のある取引先(親族含む)はいるか? 顧問や外注先等?」

「ソフトウェアとはなにか? また、どのような会計処理をしているか?」

「裁判など、今後発生する可能性のある債務・潜在的問題は存在するか?」

「従業員の残業代計算等はどのようにやっていて、支払っていない場合は直近2年間でどの程度の金額が未払いになっているか?(労働債務の時効は2年間)」

これらをはじめ、非常に多くの項目についての質問・回答セッションを行ってから、江村は「総勘定元帳」等の諸データの確認を開始した。総勘定元帳とは、企業のすべての取引が1つの帳簿となって記録されたものであり、財務DDにおいて最も基本的な調査対象となる資料だ。この中でも、江村は特に以下の項目につき重点的に調べることにした。買収者が買収したあとには発生しないことが合理的に予想できる「買収後不要コスト」を抽出するためである。

───────────────────────

〈買収後不要コストが含まれがちな費用の例〉

・役員報酬

・顧問料

・給与

・法定福利費

・旅費交通費

・外注費

・接待交際費

・車両費

───────────────────────

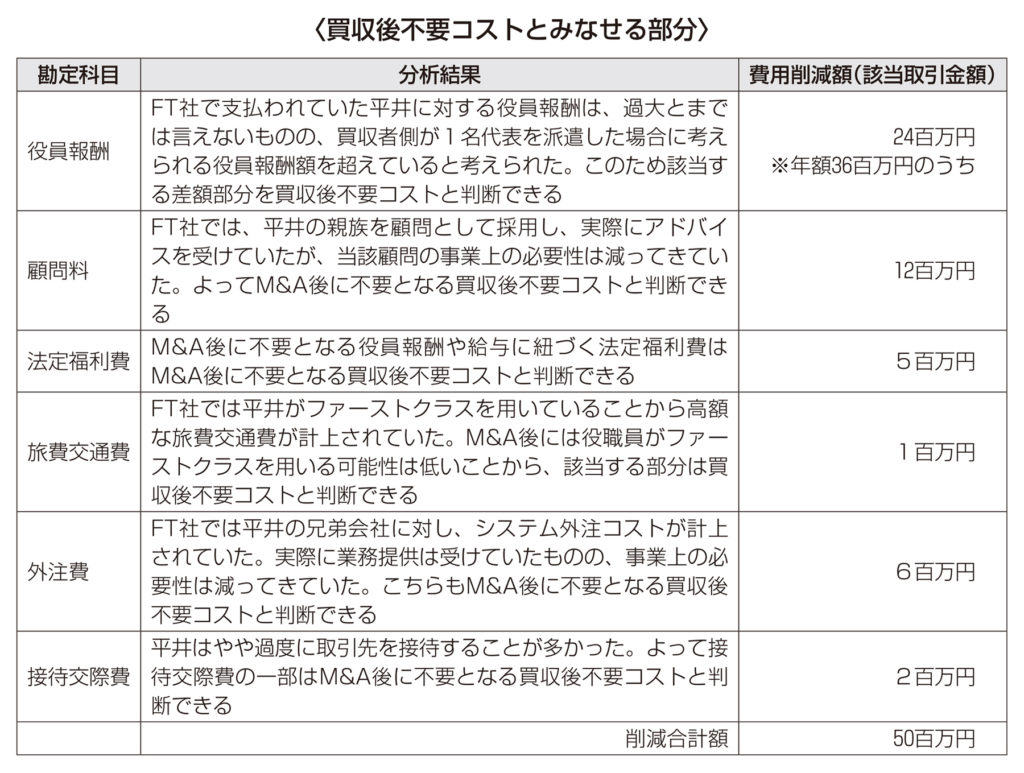

2018年3月期のコスト項目を重点的に分析した結果、次の表の事項が判明した。

江村の分析により、2018年3月期のコストのうち、50百万円が「買収後不要コスト」とみなすことができると判明した。したがって、2018年3月期のEBITDAは、決算書から計算された294百万円に、50百万円を加算した344百万円が、 M&A 後に買収者側が認識できるであろう「実質的なEBITDA」であると合理的に主張できる。これで、まず1つ目の調査目的は達成できた。

(執筆及び監修:株式会社ブルームキャピタル 代表取締役 宮崎 淳平)