![]()

2020.06.13

会社売却とバイアウトそして事業承継の物語 14話 ~偶発債務とは?~

会社売却で事前に行うセルサイドDDの実際と検出事項の整理 ~2018年4月26日~②

続いて、2つ目の調査目的である、「ソフトウェアの減損処理の要否判定と、偶発債務・簿外債務のチェック」に移った。ソフトウェアについては、江村はまず現在の固定資産台帳を確認し、いままでの計上処理および償却処理について白鳥CFOに対するヒアリングからはじめた。現在あるソフトウェアの内容を確認しなければならないからだ。ソフトウェアはBS上に50百万円計上されていたが、その内訳は前期末の固定資産台帳によるとざっと以下のとおりであった(以下は正式な固定資産台帳ではなく要点をまとめたもの)。

江村はそれぞれのソフトウェア資産について、取得金額の計上理由、自社開発なのか外注での開発なのか、現状の利用状況はどうか、償却方法はどう行っているか等を確認して、BS上の残高との突き合わせを行った。なお、ベンチャー企業では、まれに費用として計上させるべきものを資産計上するなど誤った会計処理がなされている場合もある。このような会計処理周りは M&A 取引の交渉でも指摘されやすい点だ。会計処理の誤りなどがあると、開示した営業利益が大幅に下方修正され、交渉もままならなくなることもある。また、クロージング後に問題となることもあり注意が必要な点だ。同社の場合、それらの懸念は少なかった。

精査の結果、ソフトウェアについては適切な会計処理を行っており、白鳥CFOの説明も非常に明確であり、実際に修正が必要になるものはないだろうと判断した。樫村と江村は、FT社の白鳥CFOが優秀であり、きちんと管理されていることに安心感を覚えた。

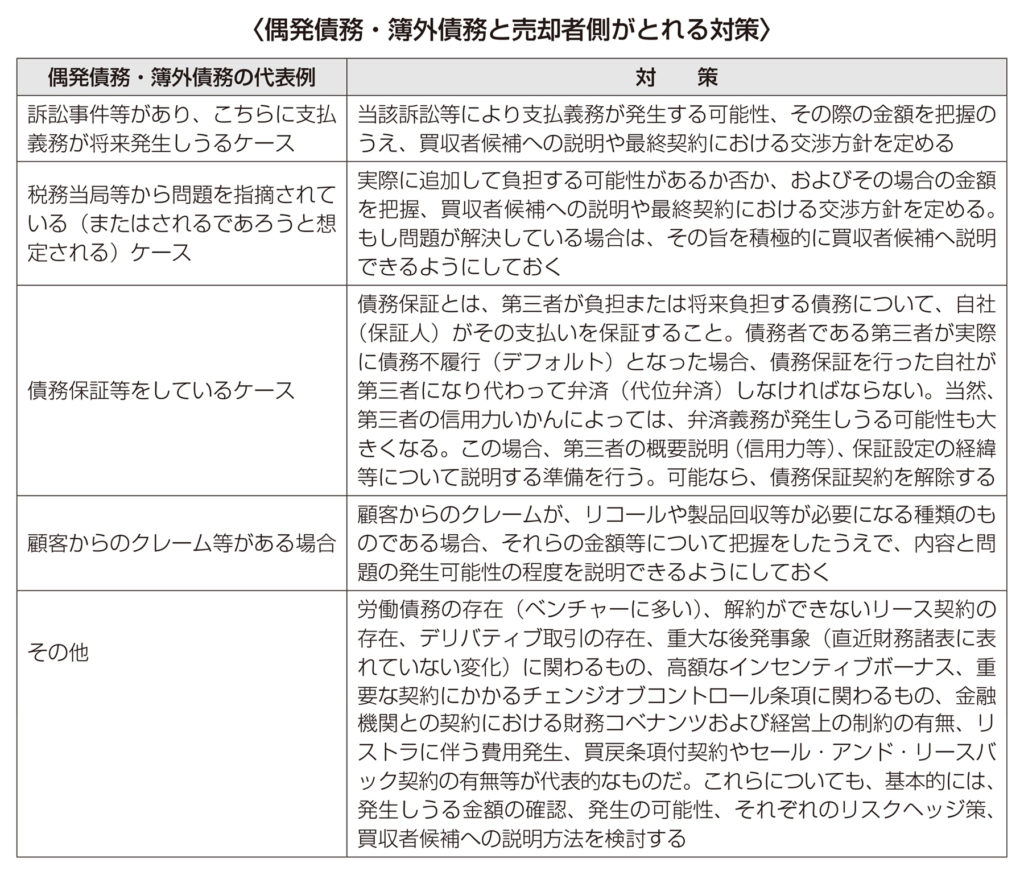

次に、偶発債務・簿外債務の調査に移った。買収者側がDDを行う場合、偶発債務・簿外債務の調査で最も重要になるのは、「経営陣へのヒアリング」である。これにより該当する項目が存在するかどうかの大枠を知ることが可能となるからだ。最終契約でも「偶発債務・簿外債務」については詳細に記述され、その不存在を保証することになる。したがって、「偶発債務・簿外債務」については売却者側としてはきちんと認識し、存在が明らかなものについては事前に伝達しておくことも重要だ。

偶発債務・簿外債務の代表的なものと売却者側がとれる対策をまとめたのが次の表だ。基本的にはオフバランスといって、バランスシート等の帳簿に計上されていない債務(将来の費用や損失、キャッシュアウト)が何かという視点で考えていくと抽出しやすいだろう。

江村が調査した結果、2つの問題点がわかった。まずは売掛金の未回収分について訴訟案件が存在するということだ。平井によると問題は以下の経緯で発生した。

平井 「実はかつての取引先でA社という会社があるのですが、そこから売掛金の回収ができていなかったんです。それも金額がけっこう大きくて10百万円。それで訴訟をはじめたというのが現在の状況です。あっ、ただ、当該売掛金はすでに貸倒損失処理をしており、損失として前期計上済になっています」

この話を聞いて、江村は「偶発債務・簿外債務」としてはそれほど問題にならない話だと判断した。なぜなら、売掛金自体は未回収ではあるものの、すでにその取引については損失処理を行っていたからだ。この場合、訴訟費用支出の継続は織り込む必要があろうが、今後新たに発生する予期せぬ損失または資産の減損の可能性を考えなくてもよいということになる。逆に、「勝訴し金額が返ってくれば儲けもの」ということになる。このような場合はきちんと買収者候補に対して「魅力」として訴求すべきである。

次に平井が引っ掛かったのが、「債務保証」だ。

平井 「実は債務保証はしているんです。私の弟が借金をしていまして、FT社がその保証人になっています。さらに問題は弟が借金を返済できなくなってしまったようで、私のところにも支払督促がきている状況です。金額も3百万円と小さいので、もう払ってしまおうかなと思っています」

これは金額が小さいものの、少し気持ち悪い問題だ。樫村は、買収者候補に打診する前には綺麗にしておきたいと考えた。そこでこう提案した。

樫村 「それでは、弟さんの債務を平井さんが差し当たり弁済してあげることはできますか? 弁済完了となれば、FT社から弟さんへの保証契約も偶発債務・簿外債務とはみなされませんので」

こうして、買収者候補との交渉前に債務保証を処理しておくことも決定した。これ以外には特に論点はなさそうだとのことだったので、偶発債務・簿外債務についてはそれほど問題がないという内容で江村はレポートをまとめた。

ここまでで、樫村が希望していたひと通りの調査は終わった。また、取引先との締結済み契約書のチェックも簡易的に実施し、弁護士にもヒアリングしておいた。気になる点はあったが、平井らに確認のうえ、ディール全体に及ぼす影響は小さいと判断した(しかし、それが後でちょっとした問題につながるのだった)。弁護士をアサインして法務面にかかるセルサイドDD(詳細は『会社売却とバイアウト実務のすべて』第三部 6-1参照)を本格的に実施する必要性も少し感じていたが、案件サイズや影響度に鑑みて割愛した。

資料完成と簡易的価値評価 ~2018年4月27日~5月1日~

セルサイドDDが終了したことから、最後に白鳥主導でプロジェクション(注1)の修正を行った。特にセルサイドDDで発見した買収後不要コストを除外した数値を基準として今後の計画を策定した。その後、売上にかかるKPIである販売数や単価、人員増加のスピードなどについて平井、佐藤COOにも確認してもらったうえで確定版とした。プロジェクションの大部分は白鳥に川村がアドバイスする形で策定されたが、最後に江村により将来の各年度のキャッシュフローを算定してもらい、さらにエンタープライズDCF法による企業価値評価(詳細は『会社売却とバイアウト実務のすべて』第四部 6参照)も実施した。

これらの完成後、5月1日にはプロジェクションと簡易的な企業価値評価を共有するための会議が設けられた。なお、内容が内容なだけに平井としては白鳥を同席させるべきか少し悩んだが、白鳥との信頼関係が厚くプロジェクションの策定状況も白鳥から説明させたかったことから、白鳥のみ会議に同席させた。

白鳥 「プロジェクションの説明をします。まずはこちらをご覧ください……」

白鳥がモニターにExcelを映しつつ、プロジェクションの説明を終了させると、今度は江村から株主価値評価の結果が伝えられた。結果的に、EV/EBITDA倍率を5倍程度でみると、2018年3月期修正EBITDA344百万円×5-(-296百万円)≒20億円程度(注2)、割引率10.6%を用いたエンタープライズDCF法(注3)では28億~30億円程度という株主価値がそれぞれ算定された。

平井 「なるほど。やはりプロのアドバイスが入ると全然違うね。最初は5億ちょっととか言われてびっくりしたもんだよ」

樫村 「そうですよね。ただ、DCF法の結果はみなさんが策定したプロジェクションと上場類似会社を材料とした割引率をベースに算定されているので、買い手の評価が大きく変わることはありますけどね。また、サイズ・プレミアムの調整等は行っていないため、これよりも本来は低い価値が妥当かもしれません」

平井としては、たとえそうであっても、20億円程度の評価が考えられるのであれば、積極的に進めたいという感覚であった。

注2:本書付録のプロジェクションにはFT社の詳細財務データが収録されており、その数値をもとに簡易的計算をしたものです。本計算はEV/EBITDA倍率を用いた類似会社比較法により株主価値を算出したものです。詳細な解説をしている詳細は『会社売却とバイアウト実務のすべて』第四部 5-1以降ではより実務に即した形で精緻に計算しています。

注3:割引率や実際の算定の詳細は、「Projection&DCF.xlsm」および詳細は『会社売却とバイアウト実務のすべて』第四部の解説をご参照ください。

(執筆及び監修:株式会社ブルームキャピタル 代表取締役 宮崎 淳平)