![]()

2020.06.13

会社売却とバイアウトそして事業承継の物語 18話 ~DCFとシナジー~

樫村からはM&Aの進め方において重要となる点の整理が続けてなされた。

以下、現在検討に残っている買主候補についての分析が始まった。

なかなか現れない買収者 ~2018年5月13日~②

樫村 「続いて、お渡しした『相手先企業の詳細』をご覧ください」

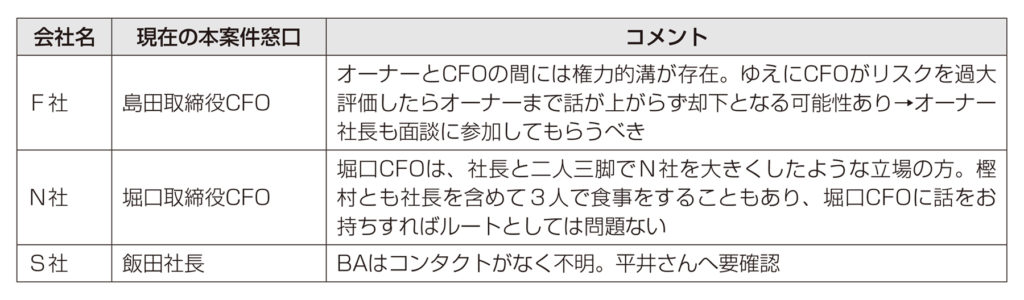

その書面には、各社のコンタクト情報とともにコンタクトした人物の社内におけるポジションを考えた際のコメントなども記載されていた(次の図参照)。

みんなが資料に目を通し終わるのを待って樫村は続けた。

樫村 「これは検討に残った、F社、N社、S社のコンタクト窓口とそれに関するコメントで、実はとても重要な情報です。1つ参考になる事例があります。以前、私がある企業に買収案件を提案したことがありました。信じがたいことに、実務的には一定の魅力のある M&A 案件だったにもかかわらず、実は提案先の担当者が決裁会議どころか、上司にもこの話を上げていなかったんです。会社としても正式に検討する前に、現場で潰してしまっていたんですね」

平井 「雇われている側である担当者の立場からすると、『できる根拠』を探すより、『できない理由』を探すほうが簡単だからね。やらなければ悪い結果も起きないから」

樫村 「そうですね、だからこのコンタクト窓口というのは大事なんです」

そう言って樫村は再び紙面に視線を落とした。

樫村 「さて、F社は有名なオーナー企業であり、私のコンタクトポイントの島田取締役CFOとオーナーの間には大きな距離感があります。よって、島田取締役CFOが何らかの問題点を過大に心配した場合等には、オーナー社長に話が届かないまま却下となってしまう可能性が高いとみています。幸い、同社オーナー社長に一度お会いしたこともあったので、面談設営時には、オーナー社長にも同席いただくよう島田CFOに依頼をするとともに、私からはオーナー社長に別途、面談参加を依頼するメールを送信しておこうと思います。続いて、N社ですが、こちらは問題ないと思います。堀口CFOと社長は二人三脚で会社経営をされているので、必ず共有されることでしょう。彼に聞いてNGであれば先には進みません。さて、S社ですが、こちらは平井さんのコンタクトですが、いかがでしょうか?」

平井 「ここの飯田社長は彼自身オーナーでもあることから、問題ないと思います。私が直接ヒアリングもできますしね」

樫村 「了解です。それでは特段の対策はとらず、このままアポイントメントを設営しましょう。最後に価格の面。これをどう買い手候補に伝えるかということも重要な論点です」

平井 「初回面談で価格の話まで聞かれますかね?」

樫村 「およそ半数のケースで、売却額の目線は聞かれると思います」

平井 「こういう場合ってどうすべきなのでしょうね。一応、セルサイドDDでは江村先生から簡単な価値評価の数字を出してもらいましたが、これを言えばいいんですかね?」

樫村は少し考えてから口を開いた。

樫村 「そうですね。まず、平井さんが売却されたい目線と江村先生の評価結果が同じである必要性はありません。江村先生の評価はあくまで客観的な評価の1つであり、特定の買い手の立場にたった買収可能価値ではないからです。特に大きなシナジーが期待できる買い手であれば、相場的な価格より高い金額で評価してくれる場合もあります。たとえば、実際にEBITDAが赤字の場合、利益倍率で企業価値を推定する評価方法は使いようがありませんが、それでも数百億円の価値がつく事例もあります。ちなみに、どのくらいの金額であれば売却してもいいと考えますか?」

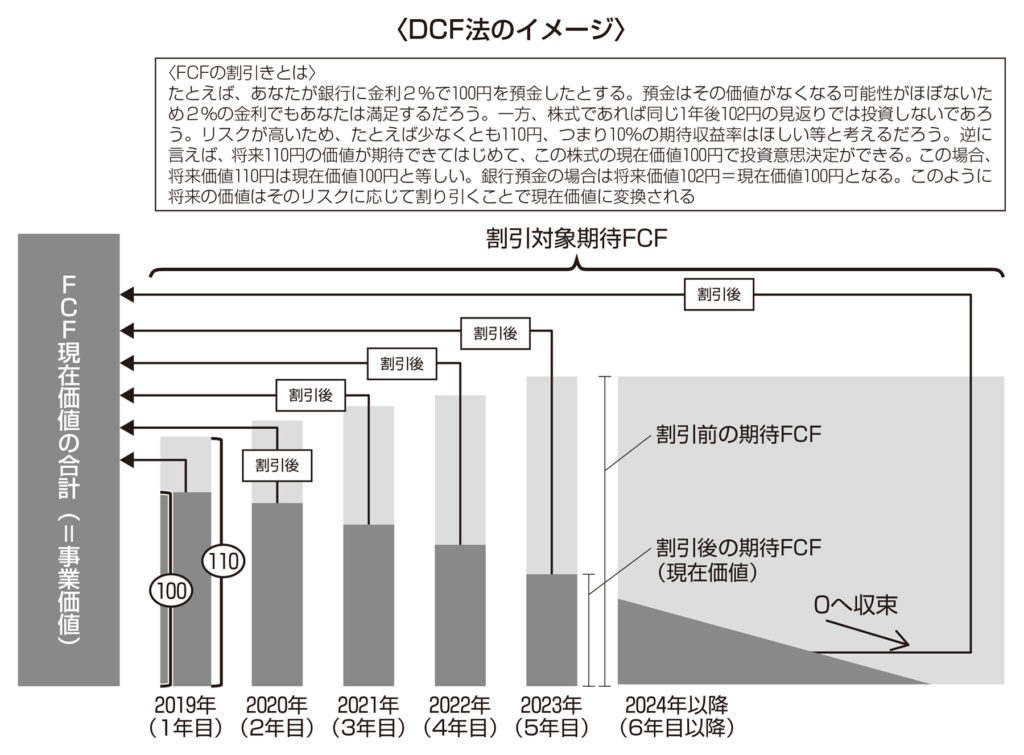

平井 「う~ん、僕としては、江村先生がEV/EBITDA倍率法で評価してくれた20億円程度であれば、売却してもよいとは思っているんですよね。とはいえ、DCF法では30億円程度の価値が出るとのことだったので、それを基準に提案するというのがいいのではないかと思います。実際により重視しているのは、しっかり引継ぎしてくれる先か否かなんですけどね。また、シナジーが高い確率で発生するだろうという相手はいるので、そういう買い手が買収することになるのであれば、そういった価値も訴求したいとは思います」

樫村 「そうですよね。DCF法であれば、将来の期待FCF(注1)とそのリスク(注2)を材料に価値評価を行う手法なので、シナジーで生まれる期待FCFとそのリスクの指標を材料として用意できれば、シナジーを考慮した企業価値評価も一応はできます。もちろん、シナジーが大きく発生すると見込むことができても、できる限り安値で買収したいと買い手側は考えますから、それを積極的に価値に織り込もうとはしないでしょう。

しかし、他の買い手も存在しているとなれば話は別です。魅力的な買収案件であれば、買い手が得られる価値、つまり対象会社の価値とシナジーの価値の全体価値と、競争関係にある他の買い手の状況を推測しながら価格を検討するでしょう。非常に巨大なシナジーが生まれるのであれば、交渉に勝つためにそのシナジー価値のたとえば半分を買収に費やして売り手に対価として払っても、競合にその巨大なシナジーが奪われるよりもよいですからね(詳細は『会社売却とバイアウト実務のすべて』第四部 3-1参照)。だからこそ、売り手や対象会社側としては、自身の情報を整理し、特定の買い手にとってのメリットや、どうすればどの程度のシナジーが生まれうるのかということを訴求していくことも重要です」

少し考えてから平井が尋ねた。

平井 「なるほど。ということは、やはりシナジーの価値は買い手によって異なるということですよね。そうであるならば、『基本的には30億円程度の企業価値とシナジー価値をいくらかは認めてほしい。最終的には他社へも打診しているのでシナジーを含めて最も高い価値を認めてくれた相手に譲渡したいと考えている』という言い方はどうですか?」

樫村 「悪くはないですが、できればどの程度のシナジーが生まれるのか? という点を売り手側でもある程度は計算しておいたほうがいいと思います。実際にF社、N社、S社が御社を買収することによって得られるシナジーってどんなもんでしょうかね?」

注2:ここで言う「リスク」は「不確実性」を意味し、それを材料の1つとして「割引率」が求まります。

(執筆及び監修:株式会社ブルームキャピタル 代表取締役 宮崎 淳平)