![]()

2020.06.13

会社売却とバイアウトそして事業承継の物語 26話 ~表明保証と補償条項~

M&Aにおける最終契約交渉の風景 ~2018年7月21日~25日②

買収者候補によっては、開示したすべての資料の正確性等を保証する旨の条項(「キャッチオール条項」等という)や、提出した事業計画を保証する旨の条項を入れてくる等のケースもある。このような条項は売却者側に非常に不利になりうることから、一般的には売却者側としては拒絶すべきものだ(特に、後者の事業計画の保証等は支配権が異動するような通常の M&A 取引等においては受託できないことは明らかである)。場合によっては、M&Aであるにもかかわらず“買い戻し条項”を入れようとする買収者もいるほどだ。N社の提案にはそのような条項が挿入されているわけではなかった。

しかし、樫村としてまったく気になる点がなかったかというとそうではなかった。N社による修正で少し気になったのは、第5条1.⑹の財務諸表にかかる表明保証の修正であった。この表明保証条項の中にある、「日本国の会計諸規則及び一般に公正妥当と認められる会計原則に従って作成されており」という記載だ。なぜなら、通常の小規模企業では、これが完全に満たされるほどに正確な経理処理をしていないケースが時々あるからだ。

試しにインターネット等で「一般に公正妥当と認められる会計原則」と調べていただくとわかると思うが、各種のルールが細かく定められている。しかし、結局は、売却者側の関係者で協議しこの修正案は受諾することとした。なぜなら、第5条1項の前段部分に「次に掲げる事項が重要な点において真実かつ正確であることを表明し保証する」という記述があるからだ。

当然、この「次に掲げる事項」には、この財務諸表にかかる表明保証も含まれることになるが、その場合、「重要な点(注)」で誤った処理をしていなければ問題にはならず、もし該当事項があっても第5条1.⑹の記載によっても金額的には軽微なものは除外されるとの解釈になるからだ。会計士の江村に確認したところ、FT社の会計処理が「日本国の会計諸規則及び一般に公正妥当と認められる会計原則」からかけ離れた処理にはなっていないということが確認できたことから、この財務諸表にかかる表明保証の追記案も受諾できると判断した。

同⑺は主要取引先との取引継続についてであったが、契約締結日時点では実際に取引が困難になるおそれのある特段の事実の発生はなく、COC条項についての問題も先の合意書の取得ですでに解決できていたことから受諾できると判断した。

また、同⑻の反社会的勢力に関連する部分では当初ドラフトで「売主又は売主の役員等が、売主の知る限り、……該当しない」となっていた部分のうち「売主の知る限り」という文言が削除された。「知る限り」という文言は表明保証する側のリスクを軽減する文言であり、それが削除されたことは気にはなったものの、FT社では一定の反社チェックは行っていたことから、これは許容するしかないという判断になった。

以上の検討を経て、「表明及び保証」についても合意することとなった。続いて第6条(売主の遵守事項。事例は省略)においては、売却後の顧問契約の定めが挿入されていたが、これも議論に上がったものなので受諾できると考えた。第7条(買主の遵守事項。事例は省略)は、残存する取締役の継続選任義務をN社側が何年間負うのかという取り決めにかかるものだった。

N社からは、平井の希望する「3年間」に対して、「1年間」と修正リクエストがなされていた。本条項は、平井が残存する取締役に対する配慮から強く希望している条項であったため、一定程度譲歩するものの、「2」年間の義務をN社に負ってもらうよう再提案することとした。清水も「2年間であれば特段違和感はない」とのことだった。

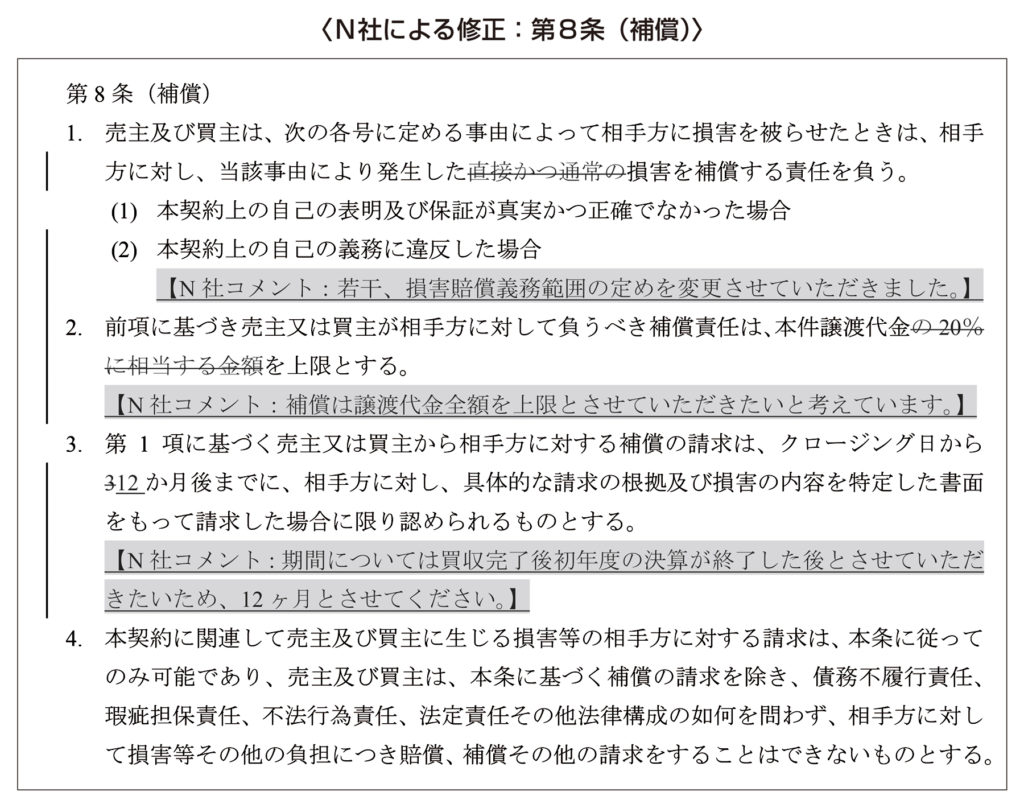

最後に第8条の(補償)条項だ。N社からは以下のように修正リクエストがなされていた。

これについては、平井は、「第7条を通してくれればこちらを受け入れてもよいかな」と考えているようだった。平井としては残存してくれる取締役の権利を重視してあげたかった。それができるのであれば、一定程度自分の損害賠償責任を負うリスクが高まることを許容できた。これには、自身の表明保証の内容については正確であるとの自信があったことや、基本的には契約違反もしないだろうという一定の確信があったこともある。

清水は解説を加えた。

清水 「この損害賠償条項と補償に関する条項は、買収額と同じくらい大事なので慎重に考えたほうがいいと思います。基本的には売り手側としては様々な角度から損害賠償に制限をかけていくことになりますが、私どもの初期案では、1項と4項でこの取引における“損害”と“補償義務”の範囲を狭く定義し買い手側が損害賠償請求できる条件と範囲を定め、2項で損害が出た場合の補償上限を譲渡代金の20%にしてもらうよう設定し、3項で損害賠償請求できる期間をクロージング後3か月まで短縮することで、平井さんが損害賠償リスクを負う恐れを最大限低減させました。これに対し、N社からは4項を除きすべて修正を求めてきています。この問題を考えるのに一番大事なのは、“表明保証条項”の内容です。これとセットで損害賠償条項は効力を発揮するからです。特に、表明保証条項では“キャッチオール”といって『開示情報のすべてに誤りがないことを保証する』などといったような条項が入る場合があります。こういうケースでは、この補償条項において相当程度交渉が必要となりますが、今回はキャッチオールも入っていないですし、Valuationもそこそこつけてくれていますから、私の感覚ではN社側の修正案もそこまで違和感は感じません」

この第8条の内容は非常に重要だ。こちらは表明保証条項と対応するもので、なにかあった場合の損害賠償責任を定める条項だ。買収者候補としては損害賠償責任の範囲を限定されたくはない。逆に、売却者側としては何らかの制限をつけたいと考えるものだ。この事例のように、損害賠償を請求できる期間にも制限をつける場合もある。この場合、売却者側からは当初は「3か月」という期間を提案し、それについては修正リクエストがなされていたものの、譲渡日から1年間という制限をつけることにはN社は合意してくれていた。また、金額的にも無制限の損害賠償義務を負うという内容ではなかったことから、平井としては総合的にみてこの内容でよいと判断した。

以上で、N社による株式譲渡契約書の修正に対する売却者側の意見がまとまった。樫村は詰めの交渉であることに鑑み、平井同席のうえ、その場で堀口に電話をかけることにした。樫村は契約交渉がある程度煮詰まってきたら、あとは電話や実際のミーティングによってキーマン同士が直接話したほうが妥結につながりやすいことを心得ていた。

樫村 「堀口さん、樫村です。お世話になります。いま少しお時間よろしいですか? いま平井社長と一緒に御社からの契約書をみているのですが、その件でお話があります」

堀口も時間はあるとのことだった。また、幸運にも、堀口は丁度弁護士と打ち合わせをしていたようだったので、その場で電話会議を行うことになった。

樫村は先ほど売却者側チームで話し合った内容を伝えた。

樫村 「堀口さん、色々とご修正いただきありがとうございました。基本的にはほとんど御社のご修正内容で問題ないかなと思っています。ただ、第7条の役員の継続については2年にしていただけませんでしょうか? 平井社長のお考えとして、ここだけはどうしても譲歩しにくいとのことでした。なお、平井社長としては第8条の補償についても当初は受諾することを悩まれていましたが、この第7条さえこちらの提案を通していただけるのであれば、第8条はN社様側のご修正を受け入れるとのご判断をいただいています」

堀口 「わかりました。ではその方向性で再検討します。ほぼ役員会では合意ができている話で、細部については、私と弊社の弁護士ですべて調整することになっています。第7条は2年間とする案について弁護士とも協議してみます」

樫村 「ありがとうございます。あとは他社もありますので、御社の最終的な妥協点等を総合的に考えて平井社長に最終契約を締結するか否かを決めてもらいます」

N社とは、この日から1週間程度のやり取りを経て、堀口との電話で協議された点や、その他細かな論点につき、最終契約内容の合意形成が図られた。一方、S社については、最終入札の内容に鑑み交渉はストップすることを最終入札日当日に決定していた。N社と最終的な契約交渉へ進みたいと考えたのだ。

ちなみに、S社の入札内容といえば、修正希望箇所も多く、価格も大幅に削減されていた。価格が大幅に削減された根拠について確認しても、「プロジェクションを考慮したうえでの結果」という回答で明確な理由を最後まで明らかにしてもらえなかった。これらを勘案し、S社には交渉を中止したい旨を伝達することになった。

もちろん、S社もコストをかけて検討を継続してくれた買収者候補である。説明には十分に配慮する必要がある。平井と協議のうえ、①他の買収者の存在、②平井が他の買収者(N社)とのシナジーを強く期待している点、③価格が他の買収者より大幅に低くなってしまった点等を総合的に伝えた。S社には念のため価格を再考する余地があるのかを尋ねたが、この金額が最終提示額だということであった。このため、平井の意向としては受諾できないようだと伝えることで、S社との協議はこの時点で終了した。

(執筆及び監修:株式会社ブルームキャピタル 代表取締役 宮崎 淳平)