![]()

2018.08.11

会社売却におけるプロジェクション(BS予測)

目次

本書ではプロジェクションとは何か、どのような目的で用いるのか、そのよくある一般的な構造等について説明いたしました。また、前回は、プロジェクションの基本や、書籍添付ファイル「Projection&DCF.xlsm」(以下、「本モデル」)の基本構造について説明し、予測PLの策定方法について解説しました。

今回はBSモデルの策定方法についてより具体的に見ていきたいと思います。なお、「予測財務諸表」シートにおけるBSモデルの策定をする場合、その前までにその他のシート、つまり「KPI分析」、「KPI設定」、「月次PL」、「CAPEX&DEP」、「Repayment」及び「TAX&NOL」等を完成させた上で行うと効率的です。もちろん、本モデルと同様のモデルにする必要はありません。

BSモデル策定のポイント

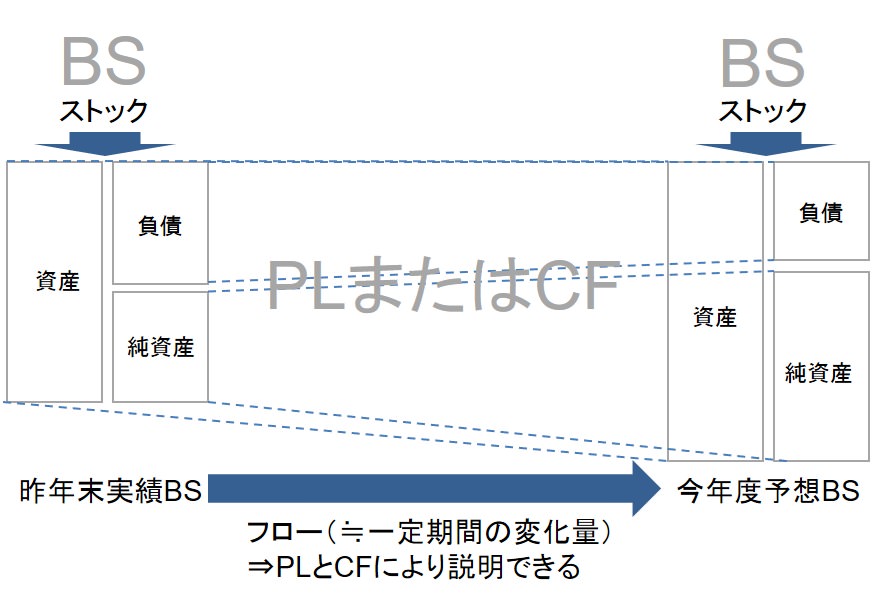

次に「予測財務諸表」シートのBSモデル策定について考えていきます。まずBSはPLと異なり「フロー(一定期間に流れた量を測るもの)」ではなく「ストック(一定時点の状態を測るもの)」です。また、求めたい「予想BSモデル」はその「前年末BS」を基準に各資産・負債・資本項目がどの程度増減するかが把握できれば求めることができます。もちろん、この「どの程度増減するか」という点でいえば、BSモデル上のその「増減」は、同じ金額分だけ「PLモデル」または「CFモデル」のいずれかの項目が増減していることで起こります(またはその逆)。この点も併せて考えていく必要があります。このため、BSモデルの策定にあたっては、PL、BS、CFの関係性理解がまず初めのスップになります。

以下の図をご覧ください。

<BSおよびPLとCFの関係 ~BSは「ストック」、PL・CFは「フロー」~>

一定の例外はありますが、この図を一言でいえば、「PLまたはCF(時にはBSの他の項目)のどこかの科目が増減したら、BSのどこかの科目がその増減額と同じだけ増減し、常にBSはバランスする」ということを意味します。例えば、上図のように「負債」というストック指標が減少したとすれば、フローである「CF」にその減少額が同額計上され、それに伴いBSモデル上の現預金(「資産」)が減少し、BSが再度バランスすることを意味します。また、上記のように「純資産」というストック指標が増加したとすれば、例えば、フローである「PL」の当期純利益が同じだけプラスであったこと(CFモデルの配当は0を仮定)、それに伴いBSモデル上の現預金が増加することでBSが再度バランスすることを意味します。

さらに、上記のように資産(この場合「固定資産」だとします)が増加していれば、それはフローである「CF」に表示される「設備投資(有形固定資産の取得・・・etc)」によるキャッシュフローの減少額が計上され、それに伴いBSモデル上の現預金の減少するようにモデリングされます。逆に、「資産」の減少は、資産を売却した場合を除けば、「PL」および「CF」双方に計上される「減価償却費」により資産が減耗したこと、それに伴ってBS上の利益剰余金が同額だけ減少したことをモデリングします。例えば、設備投資がない中で、昨年末BSにおける固定資産が10、今年度PLの減価償却費が2であれば、今年度BSの固定資産は償却した分だけ減って8となり、固定資産が減った分利益剰余金も同じだけ減ることでBSがバランスします。

PLモデルは、「償却費」等の非現金項目を除けば、他の殆どの科目(売上高や●●費等)はBSモデルまたはCFモデルから何等かの影響を受けるものではなく、逆に影響を「与える側」になることが多いといえます。このため、「償却費」等を除けば、PLモデルの殆どの項目はBSモデルとCFモデルが完成していなくても、単独で予測値を設定できるものです。しかし、ここで説明するBSやCFは、他からの影響により数値が決まることが多いといえます。このため、BSモデルとCFモデルを策定する前に、PLモデルを完成させておいた方が効率的です。

それでは、PLモデルが既に完成しているという前提で、BSモデル・CFモデルの策定について順を追ってみていきましょう。

プロジェクションにおけるBSモデル(現預金)予測のポイント

まずBSの現預金ですが、これはプロジェクション上、各年度のPL、CF、BSすべての計算・数値設定が終わった後、最後にCFにて算定され「期末現金残高」から参照される項目となります。実際にプロジェクション策定においてBSモデルを作ろう・・・というときには、まず現預金は空欄にしておき最後に設定するという手順を著者はとっています。最後にCFシートから参照されるように入力されることになります。

プロジェクションにおけるBSモデル(流動資産)予測のポイント

次に流動資産をみてみましょう。これらの項目のうち、特に売掛債権・棚卸資産・仕掛品は売上高比率(回転期間や回転率等)を過去実績から算定しておき、それを材料に予測値を計算するのが一般的です。すでに実績値を入力していれば、前年度の売上高や前年度のこれらのBS項目については入力されているはずなので、売上高比率(回転期間や回転率等)の計算はできるはずです。通常、売掛債権に代表されるこれら項目は主に「売上高」に比例すると考えられます。たとえば、前期実績ベースで売掛債権が100、売上高が1,000であれば、売掛債権回転率でみると10倍ですので、今期のPL予測上の売上高が1,200であれば売掛金が120であろうと推測できます。もちろん、この場合も販売管理費における将来予測比率の考え方と同様、将来に向けてこういった回転率が変化することが論理的に説明できれば適切な値を用いて計算します。

この計算をするため、本モデルの「予測財務諸表」シートのように、回転期間や回転率などを計算し、また将来の値を入力するための行なり列を作っておき、PLモデルの売上高等の将来予測値を材料として、BS上の流動資産項目の将来予測値を策定していきます。他の項目も同様の方法で計算していきます。もちろん、売上債権、棚卸資産・仕掛品以外の流動資産項目でも、売上に連動するような「運転資本」としての性質を持つものがあれば、同様の方法で予測をします。「運転資本」については、書籍の解説をご参照ください。

プロジェクションにおけるBSモデル(流動負債)予測のポイント

次に流動負債項目です。買掛債務は売上高ではなく売上原価を基準に予測していくことが多くなります。これは通常これらの指標が「売上原価」や「仕入」に比例すると考えられるからです。その他の流動負債項目についても原価に連動するような「運転資本」の計算に含まれると考えられるものについては、同様の方法で予測をします。

なお、流動資産項目における「貸付金」や、流動負債項目における「短期借入金」等に代表される「運転資本」とはいえない流動項目は前述した「返済モデル」と同様にモデルを策定し、それらを参考に入力していったり、固定値が継続する仮定を置くとよいでしょう。また、CF上の影響が小さいと判断できれば固定値が継続するものとして前年度数値と同じ数値を横引きしても良いと考えられます。

プロジェクションにおけるBSモデル(固定資産)予測のポイント

次に、BS上の「固定資産」の予測方法について見ていきます。本モデルの「CAPEX&DEP」シートがこの「固定資産」の推移を予測する際の肝となります。このシートは、過去の設備投資・固定資産・減価償却費の実績をまとめ、それらの予測値を入力したシートです。このシートには、有形固定資産・無形固定資産・その他資産のうち、償却対象資産をリスト化し、その一つ一つにつき月次または年次の純額、それに関連する減価償却費が入力(または自動計算により入力)されています。減価償却のルールは会計基準や自社の方針によりある程度所与となるものですので、この予測は過去の償却実績を基準に将来にかけて同様のルールで引き延ばすことで容易に完成させることができます。

このシートは固定資産台帳を材料に策定します。固定資産台帳を見て償却資産の一覧が把握できれば、同時に前期末時点における資産簿価の実績値を確認することができるので、これを基準に各資産毎に将来の月次または年次の償却額、今期末の純額、来期末の純額・・・を描いていきます。なお、将来の一定時点において「設備投資」があったり、毎年必ず「設備投資」が必要であるような場合においては、売上高等の予測値を参考に適切な設備投資額を設定し、これらについても将来当該設備投資資産から発生する償却費を予想しインプットしていきます。

一方、非償却資産は前年度数値と同じ数値を横引きして入力しておいてよいでしょう。ただし、厳密にはオフィス移転等を行う場合には、敷金が増加する等、個別に必要となるような資産増減は反映させておきます。このように償却額を見積もっていくことで固定資産額についても将来にかけて見積もっていくことが可能です。

プロジェクションにおけるBSモデル(固定負債)予測のポイント

次に「固定負債」です。「長期借入金」等に代表されるものです。借入金がある場合、「返済計画」を策定し、「各年度末残高」、「返済額」、「利息額(月次予測なら月次で)」の3つの要素を軸に予測します。本モデルでは「Repayment」シートがこれに該当します。これらも返済ルールが所与のものですので、エクセル等のスプレッドシート操作ができれば、容易に完成させることができるでしょう。金融機関から返済計画表を受領しているのが通常ですので、それに基づいて策定します。社債等のブレット型ローン(一括返済型)の場合には月次返済がありませんので、償還期日に当該負債がなくなり、負債返済により投資キャッシュアウトフローが同額分発生するように処理します。この場合、次項で説明するCFモデルに当該金額をマイナス値で入力(または参照)させます。

プロジェクションにおけるBSモデル(純資産)予測のポイント

最後に「純資産」です。ここは「資本金」と「資本準備金」については、「第三者割当増資」、「転換社債の転換」、「新株予約権行使」または「減資」等の特別なイベントが予定されていない場合はそのまま前年度数値と同じ数値を横引きします。「利益剰余金」は配当等の利益処分がない場合「前年度末の利益剰余金」に「今期の当期純利益」を加算する方法で見積もるのが一般的です。利益処分がある場合はそれらの影響を加味します。

ここでBSの各項目の策定方法についてポイントをもう少し細かい点も含め整理しておきます。

| 項目 | 策定のポイント |

| <資産の部> | |

| 現預金 | プロジェクションの最後に完成する項目。CFモデルの期末現金残高から参照。よって、CFモデル策定後、最後にインプットされる項目となる。現金が増加する場合、通常は同時に利益剰余金が増加する。 |

| 売掛金・売掛債権 | 過去財務諸表から売掛債権回転率(売上高/売掛債権)等を算出し売掛金の売上に対する過去実績を得る。この過去実績を基準に今後の売掛金の売上高に対する割合の大小を根拠とともに判断し、将来の売掛債権回転率を予測する。将来の予想売上債権回転率が決定されれば、将来の予測売上高から当該回転率を除すことで売上債権(売掛金等)の予測金額が導出可能。実際の導出は「予測財務諸表」シートのD104セルあたりを参照。本事例では、2018年3月期の「売上高」、「売掛債権」から売掛債権回転率を算出し、当該数値が今後も継続するものとして将来の「売掛債権」を予測している。ただし、取引条件が緩和され売上の短期回収が図れる等売掛債権回転率が高まりキャッシュフローが改善することが想定される場合には実績の回転率を利用せず予測に従って適切な値を利用する(逆もまた同じ)。売掛債権が増加する場合、通常はその分現預金が減少する。 |

| 棚卸資産 | 本事例においては0を仮定。棚卸資産が存在する場合、予測方法は売掛金と同一。対売上の実績回転率を算出しそれを参考にしつつ将来の回転率を予測、その後予測売上高を材料として「棚卸資産」の予測値を算出。棚卸資産が増加する場合、通常はその分現預金が減少する。なお、棚卸資産については「売上原価」連動にした方が合理的な場合もある。 |

| 短期貸付金 | 本事例においては0を仮定。0でない場合、「短期貸付金」は「借入金」と同様、原則的には返済計画等が存在するはずなので「Repayment」シートと類似するシートを新たに作成してもよい。ただし、オーナー経営者への貸付金等の個人取引であれば複雑でないケースが大半なので直接シートに入力してそれを将来に渡り減少させるように入力してもよい。ただし、期を経る毎に貸付金が減少するシミュレーションをする場合はCFの該当箇所(92行目)にも貸付金返済によるキャッシュインフローを転記すること。逆に、短期貸付金が増加する場合、通常はその分現預金が減少する。 |

| その他流動資産 | 「売掛債権(売掛金や受取手形等)」と「棚卸資産」以外の流動資産項目については、当該資産が「運転資本」となるのか、そうではないのかを判断する必要がある。事業運営に伴って増加する「運転資本」であると認められるものについては「その他流動資産」としてまとめる。この「その他流動資産」の将来予測についても、算定方法は「売掛金」と同様となることから、明らかに「売上連動」とはならない項目はこの「その他流動資産」に含めてはならない。「売上連動」とはならない項目や上記の「短期貸付金」のように「運転資本」とはならないものについては独立した項目として残した上で個別に予測を行う。その多くは「横引き」で実績の値と同じ値を入力することになる。その他流動資産が増加する場合、通常はその分現預金が減少する。 |

| 有形固定資産 | それぞれの資産については、「CAPEX&DEP」シートを作成していれば、既に各年度末の「固定資産」純額と「減価償却費」等が算定されているはず。これらのシートで計算された各年度末の各「固定資産」の純額を参照することでインプットする。前期末の有形固定資産の値がわかっている場合、基本的には当期の減価償却費分だけ有形固定資産が減少し、当期の設備投資分だけ有形固定資産が増加し、その純額が加味された数値が当期末の有形固定資産の額になる。有形固定資産が増加する場合、多額の設備投資があったことを意味し、通常はその分現預金が減少する。 |

| 無形固定資産 | 有形固定資産と同じ。ただし、非償却資産等については実態にあわせて直接入力しても良い。無形固定資産が増加する場合、通常はその分現預金が減少する |

| その他固定資産 | 有形固定資産と同じ。ただし、非償却資産等については実態にあわせて直接入力しても良い。ここでは「敷金」について同額が継続するものとしている。その他固定資産が増加する場合、通常はその分現預金が減少する。 |

| <負債の部> | |

| 買掛金・未払費用 | 「買掛債権回転率」を利用して算出する。本事例では「買掛金」「未払費用」ともにを「運転資本」ととらえてモデルを策定しているが、これはケースにより判断する。算定方法の詳細は「売掛金」と同様だが、「買掛金」等の算定の場合は「売上原価」を基準として「回転率(売上原価/買掛債権)」を算出したほうが合理的な場合が多いことから本モデルでもそのように算出している(D107セル)。ただし、支払条件が緩和され支払期間をより遅らせることができる等買掛債権回転率が低くなりキャッシュフローが改善することが想定される場合には実績の回転率を利用せず予測に従って適切な値を利用する(逆もまた同じ)。ただし、買掛債権回転率が低いというのは「支払遅延」を起こしているという経営危機を意味する場合もあり、この場合は将来の経営改善により買掛債権回転率がより高まる可能性も考慮する。買掛金・未払費用が増加する場合、通常はその分現預金が増加する。 |

| 短期借入金 | 「Repayment」シートより参照する。短期借入金が増加する場合、通常はその分現預金が増加する。 |

| 未払法人税 | 原則として当期の法人税額を参照する。法人税は通常翌期の上半期くらいの時期に支払うものであるため、当期に支払うことにはならず、CF上は翌期に影響することになる。プロジェクション策定においては、この実態を反映させるため、会計上の税額を支払った前提で算出された当期純利益を「調整」している。どこで調整しているかというと、それはこの未払法人税を運転資本増減に含める処理がそれに該当する。CF計算では、流動「負債」である未払法人税が増加すれば、CFは増加する。このため、ざっくりいえばその増加分だけCFがプラス調整されているということになる(厳密にいえば、前期分の税金にかかる未払法人税額との差額)。 ただし、本モデルでは説明を容易化する目的で、未払法人税は運転資本には含めていない。単純に前期の会計上の法人税額が、翌期の「税金支払額」としてCFシートに計上されるようにしている。 |

| その他流動負債 | 「その他流動資産」と同様、「流動負債」についても「運転資本」項目となるか否かにつき判断する。事業拡大等に比例して金額が変化するような「運転資本」項目であれば、「その他流動負債」として「買掛金・未払費用」等と同様の方法で、「売上原価」を基準とした回転率を求め、将来の予測「その他流動負債」を算出する。「短期借入金」や「未払法人税」のような、「運転資本」項目と呼べないものについては別建てで予測を行う。「その他流動負債」が増加する場合、通常はその分「現預金」が増加する。 |

| 長期借入金・その他有利子負 | 「Repayment」シートより参照する。長期借入金やその他有利子負債が増加する場合、通常はその分現預金が増加する。 |

| <資本の部> | |

| 利益剰余金 | プロジェクションの策定においては、シンプルに前年末の「利益剰余金」に今年度の「当期純利益」を合算して当期末の「利益剰余金」を求めることが一般的。なお、対象会社が「配当金」の支払いを行う場合はここから「配当金支払額」を差し引く。この場合、現預金に影響を与えることから、CFモデル(95行目)にも反映させる。利益剰余金が増加する場合、通常はその分現預金が増加する。

|

| 資本金及び準備金等 | 今後、第三者割当増資や自己株式の引受け等の計画がない場合は実績値と同じ数値を横引きすればよい。第三者割当増資や自己株式の引受け等の計画がある場合はBSモデル及びCFモデルにそれらによる増減を反映させる。また、第三者割当増資等により登録免許税が発生する場合、「租税公課」としてPLへの反映が必要な場合もある。資本金及び準備金等が増加する場合、通常はその分現預金が増加する。 |

ここまでで、一般的なプロジェクション策定において、どうやってBSモデルを予測していくのかについて説明しました。

次回はCF計算書を意味する、CFシートをどのように予測していくのかについて説明します。