![]()

2018.08.12

会社売却におけるプロジェクション(検証)

目次

本書ではプロジェクションとは何か、どのような目的で用いるのか、そのよくある一般的な構造等について説明いたしました。また、前回は、プロジェクションの基本や、本書添付ファイル「Projection&DCF.xlsm」(以下、「本モデル」)の基本構造について説明した上、PLモデル、BSモデル、CFモデルの作り方について解説しました。ここでは出来上がったプロジェクションの検証について解説します。

特に重要な部分の再検証

プロジェクションが完成したら、以下のようなポイントは再度チェックしておくと良いでしょう。これらは特に重要だと考えられるものです。プロジェクションは第三者に説明する必要があるものであるため、これらの項目については特に作成者が説明できるようにしておくことが重要です。当然、プロジェクションの検証はこれ以外にも着眼点は多岐にわたりますが、よくあるケースにおいてFCFへの影響が大きいと考えられる部分について、代表的な項目をリスト化して検証の切り口をみていきます。

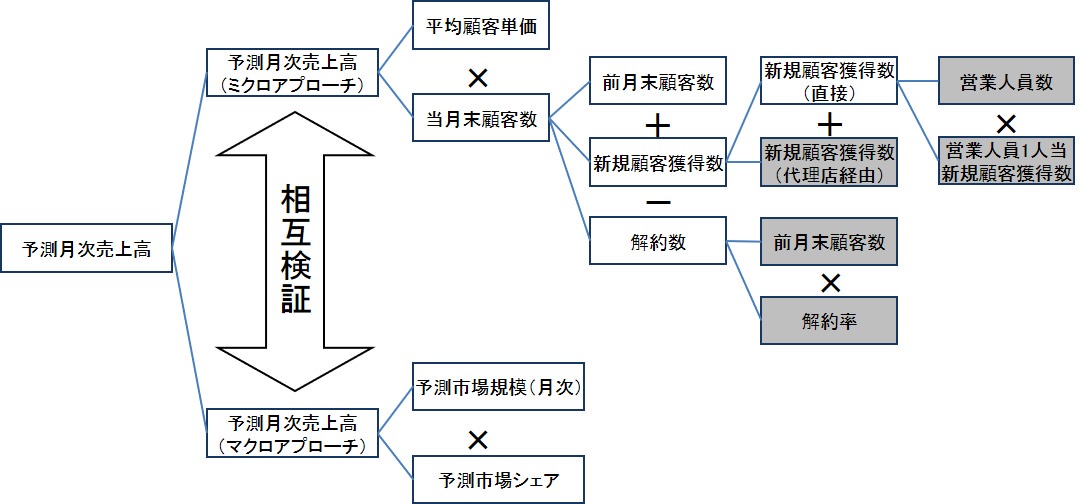

売上高モデルの検証

売上高モデルは「予測財務諸表」シートのPLモデルで策定された結果を見ることができます。しかし、このPLモデルの売上高予想値はいくつかの段階を算出されています。

まず、本モデルでは、解説のしやすさを考え方結果、まず過去の会計上の月次試算表データや会社側が管理しているKPIデータ等の実績データを「KPI分析」シートに一旦入力し、このシートで過去のデータからみた「KPI」を抽出する作業をしていました。

具体的には「KPI分析」シートのL列より右側の12か月分のデータから、解約率の平均を計算したり、平均顧客単価を計算したり、各費用の売上高比率を計算したり・・・といったことをし、その結果をH列に入力しています。

ここで出てきた過去のKPIデータをもとに、「KPI設定」シートを策定しています。「KPI設定」シートは、将来予測に用いるKPIを定めるシートであり、将来5カ年の予測に用いるKPIを設定しています。本モデルではHorrorケース~UpSideケースまでの3ケースがD24セルをいじることにより切り替わるようにしています。

そしてそこで設定されたKPIを材料に「月次PL」シートにより将来を予測しています。このため、本モデルでは売上高モデルを策定する際に、「KPI分析」シート→「KPI設定」シート→「月次PL」シートという順番で数字を構築しています。これを年次で集計したものが「予測財務諸表」シートのPLモデルの「売上高」です。実務ではここまで冗長的には作らず一つのシートでまとめることもあります。

さて、本題である売上高モデルの検証をしようという場合、本モデルにおいてフォーカスすべきはこの「KPI分析」、「KPI設定」及び「月次PL」の3つのシートということになります。読者の方々が皆さま自身でプロジェクションを作られる際には、この3つのシートの要素が含まれる部分を以下の視点でチェックすると良いでしょう。

- 売上高予測ロジックが本当に正しいか?(以下は本モデルの例)

- 各種比率が適切か否か。将来に渡って変化しないか

- 今期末等の「近未来見通し」とモデル上の予測値に大きな乖離はないか

- 設定したKPIの根拠を合理的に説明ができるか

- 売上高や各種KPIの成長と人件費(営業人員等)、その他コスト(広告費等)、設備投資額のバランスは適切か

- 売上高成長を賄うだけの資金があるか

- 新規参入、競争相手等の5 forceや自社の強み/弱み等のSWOT的視点やより広い観点であるPEST的な視点を意識した上でKPIが設定できているか(例えば、低価格代替品・競合等が出てきた際の単価下落可能性を考慮しているか等)

- 予測期間の最大の売上額や販売数が最大市場規模から見て異常値となっていないか(たとえば、5年目の売上が100億であった場合に、市場規模の5年後の予測値が80億であれば辻褄が合わないことになる。マクロ・アプローチ的視点での確認)

- 市場成長率に比べ自社成長率が高い場合その理由を説明できるか

- その他、各事業において重要となる項目と数値予測の整合性がとれるか

売上高モデルの検証 ~ケーススタディ~

売上モデルの検証は重要なので、簡単なケーススタディを行ってみましょう。本モデルは、本書第二部で出てきたFT社のプロジェクションです。本書第二部の物語を読んでから以下読み進めていただけると理解が深まると思います。

本書で「ミクロ・アプローチ」と呼ぶ売上モデル策定法は、これまで見てきた「因数分解」的手法で分解したKPIや変数を利用して売上高を算出することをいいます。FT社では「顧客数」×「単価」で売上を算出していますが、その2つの変数の背景には、本モデルを見れば明らかなように、「解約率」、「営業人員1人当り新規顧客獲得数(直販)」、「新顧客獲得数(代理店経由)」、「平均顧客単価」、「開発ロイヤリティ比率」等の重要なKPIが存在します。

ここでは、このミクロ・アプローチをどのように検証していくのかについてより具体的にそのアプローチ方法を見ていきます。なお、重要なKPIについては、以下で述べた程度の分析にとどまらず、重要だと思われる情報は徹底的に収集し、重要KPIが理想的に推移するのか?そのままで推移しない場合はどのような対策があるのか?等を徹底的に検証していきます。これらの検討により今までにはなかった適切な戦略を生みだすことができる場合もあります。

考え方の「切り口」を示すならば「過去の推移とその背景を考えること」、「競合を調査すること」、「類似事業を調査すること」、「数値をさらに分解してみること」、「関係者へのヒアリングの実施(顧客・現場・業界キーパーソン)」等の方法が重要となってくるでしょう。

・「営業人員1人当り新規顧客獲得数」の検証

⇒本モデルを見ていただくとわかるとおり「Staff」シートで営業人員を増加させることで、その分新規顧客獲得数(直販)が増加するものとしています。しかし、ここで「営業人員1人当り新規顧客獲得数」が本当に維持できるのかは十分に検討しておくべきでしょう。具体的には営業責任者等にヒアリングをしていくことでその妥当性を検証します。たとえば、営業人員の急拡大には新卒採用が必要であるとすれば教育期間を鑑みると営業人員を単純に増加させていっても過去の実績平均獲得数が維持できない場合もあります。また、逆に営業体制を効率化することでこの数値を向上していくことができる場合もあります。このあたりを調査し実際に自社が営業人員を拡大していった際にこの数値がどのように変動するのかを十分に検討していく必要があります。

・「解約率」

⇒「解約率」の今後の推移を検討するには、「解約理由」を調査しその理由別頻度を分析する等して将来の解約率低下策があるか等を調査していきます。また「競合製品調査」等に関する顧客ヒアリングを実施することで自社商品に対する顧客の評価等を確認しそれらを材料とするのも有効です。たとえば、何らかの対策で特定の解約理由による解約を阻止できると判断できれば、必要に応じてその対策に要するコストを計上する一方で解約率をその分低下できるものとして将来予測をします。また、解約率に歯止めがかからないという結論になった場合は販売数を伸ばすのか別商品の営業を強化する等具体的な戦略を立案し、その戦略に則ってプロジェクションを設定していかねばならない場合もあるでしょう。

・「平均顧客単価」

⇒顧客単価はあらゆるビジネスにおいて重要視されることの多い指標です。対象会社の場合、新規営業に伴うアンケート結果や、解約理由の調査、競合商品価格の調査、代替品の脅威等の分析、業界キーマンへのインタビュー等を行い今後の指標として適切なトレンドを予測していきます。場合によってはこのままの状態では競合商品にパイを取られてしまうリスクが抽出される場合もあります。このような場合にはその対処法を検討していきます。

・「開発ロイヤリティ比率」

⇒第二部の物語にて説明していますが、対象会社の場合、この比率は契約書に定められたものでした。このような場合は、取引高が増加したり一定の時期を経過することにより、これら条件が変化するような定めが契約書でなされていないかを確認したほうが良いでしょう。もし取引高が増加した場合にこのロイヤリティ比率が下がるという契約であれば、この契約に合わせてこのKPIを設定していかねばなりません。また、自社の販売高が相手先の売上の大きな割合を占めるといった状況になり自社の交渉力が強くなると想定されるならば、一定の交渉によりこれら料率の引き下げが可能となる場合もあります。これらの感触が得られるのであれば、一定程度セルサイドとって有利な材料を得ることになります。なお、契約書により取引条件が定められている場合には、同時に当該契約において「チェンジ・オブ・コントロール条項」が付されていないかも念のため確認するべき事項です。この点は本書で解説したとおりです。

・「新顧客獲得数(代理店)」

⇒インタビューでも示されたとおり代理店からの送客は今後も変動がないものと仮定していますが、こちらも事業モデルや販売代理店の関係性によって必要に応じて深く調査していく必要があるでしょう。

当初プロジェクションの策定を開始するフェーズでは仮置きのKPI数値を利用して策定していっても結構です。しかし、このように全体が完成した後に再度KPIの設定値を深く検討します。この検討にあたっては、前述の簡易的セルサイドDDを実施した結果を生かしていきます。これらの作業により、最終的に「確度の高い」売上モデルが完成していきます。

売上原価モデルの検証

売上原価についても本モデルでは売上モデルと同様の方法でKPIを取得しています。よって、本モデルで検証すべき箇所は売上モデルと同じシートです。以下、検証に必要な視点をリストアップしてみます。

- 売上原価予測ロジックが本当に正しいか?

- 各種比率が適切か否か。将来に渡って変化しないか

- 人員数が根拠となる原価項目がある場合、当該人員数は適切か

- 既存の仕入取引関係が契約上一定の時点で解消されることになっていないか。またなっている場合それらによる影響をモデルに加味しているか

- 今期末等の近未来見通しと予測値に大きな乖離はないか

- 資産計上されるべきコストが入っていないか

- 新規参入、競争相手等の5forceの存在や自社の強み/弱み等のSWOT的視点やPEST等を意識した上でKPIが設定できているか(強い競合等が出てきた際の原価上昇可能性を考慮しているか等)

こういった点を確認することで策定したプロジェクションの値を検証していきます。

販売管理費モデルの検証

販売管理費モデルの検証は以下のポイントをチェックすると良いでしょう。なお、本モデルにおける販売管理費モデルにおいては「人員数に連動するコスト」は「Staff」シートで見積もった人員数を材料に計算しています。また、償却費以外の殆どの販売管理費項目で「売上高」等に連動して増減すると考えられるものは、過去の「売上高対●●費比率」を計算して、将来の予測売上高とその比率の積によりその費用項目の将来予測値を求めています。検証対象となるシートは本モデルでいえば「Staff」「KPI設定」「KPI分析」「月次PL」です。

- 各費用項目の算出ロジックは適切か(これは「モデル」である以上全ての項目にいえますね。)

- (プロジェクションをM&Aに活用する場合)新たな株主構成になった場合に不要となるコスト、増加するコスト等が加味されているか(書籍中で説明した「買収後不要コスト」の概念です)

- 事業成長や将来のイベントを鑑みた場合、人件費と人員数(組織体制)は適切か

- 給与については昇給は考慮されているか

- 事業成長や将来のイベントを鑑みた場合、支払報酬や支払手数料は適切か(上場を検討しているような場合、監査法人や主幹事証券コスト等の高額費用が発生する場合もある)

- 事業売却の場合に、配賦コストが適切に割りふられているか。スタンドアローン問題を考慮したモデルになっているか

- 広告費と売上が連動するような事業の場合、その連動が表現できているか

- 人員の増加に対応できる広さに相当する地代家賃になっているか(オフィス移転を適切なタイミングで考慮しているか)。

ここまで検証が終われば、予測営業利益までは検証含めてほぼ完了したことを意味します。償却費等の一部の費用項目については次に説明する「設備投資・償却モデルの検証」に関連して検証していきます。

設備投資・償却モデルの検証

会計の考え方によれば、ある「費用」をPLにそのまま載せて利益を計算する場合もあれば、その「費用」自体はある年に一括して支払うものの、それを「資産の取得」と見做し、複数年に渡って利用する前提をおいて費用を分割して計上して利益を計算する場合もあります。その費用分だけ「資産」の価値を目減りさせていきます。

この目減りさせる費用こそが皆さんご存知のとおり「減価償却費」ということになります。また、その「資産の取得」こそが「設備投資」ということになります。このルールは会計基準等により仕訳方法が決まっています。プロジェクションを策定する場合には、この設備投資の考え方を会計基準にぴったりと併せるべきというルールはありません。

ただ、プロジェクションは会計上の利益がどの程度将来生まれるのか?について予測しているという側面もありますので、可能な限り会計に合わせていきます。このため、わざわざ本シートでは「CAPEX&DEP」シートというシートをつくり、「設備投資」計画と、それに基づいて計算される「減価償却費」モデルを策定しています。このシートを主に検証していきます。

検証のポイントは以下のとおりです。

- 設備投資計画と売上成長のバランスが適切か

- 設備投資計画における償却期間は適切か

- 事業運営において漏れている設備投資計画はないか

運転資本増減の検証

運転資本の値はFCFに大変大きな影響を及ぼすものであり、DCF法等のFCFをベースに価値を計算する手法の結果を大きく左右するものです。このためこの適切性についての確認作業は重要です。検証対象となるシートは本モデルの場合「予測財務諸表」シートのBSモデルとCFモデル及び103行目の「Turn Over」の部分です。

- 今後の「売掛金」、「棚卸資産」、「買掛金」等の運転資本項目の予測は適切か(本モデル「Turn Over」では、一定の回転率の仮定をもとに将来の各運転資本項目を予測しているがそれで良いか)

- 資金繰りが悪化し、期中にキャッシュがゼロとなるようなモデルになっていないか

- 運転資本増加を抑える施策がある場合、それらを反映させているか

ときに運転資本の増加が激しくなることで、将来の一定期において現預金残高が「-」となってしまうこともあります。モデル上でこのような結果となった場合、実際の環境的に「大企業等の回収期間が長い顧客との取引が多額であり給与や外注費を支払えない」といったことが起こり得ると判断できる場合もあると思います。このような場合は、その対策を考え、対策があるようであれば、その結果も織り込んだうえで、「今後回転率が改善する」ことを見越したうえで将来の該当数値を設定していくということも重要です。

税額計算

本モデルでは「TAX&NOL」シートにより、繰越欠損金を考慮した税額のシミュレーションを行っています。この点については主に以下の観点でチェックしていきます。

- 繰越欠損金の期限は適切に設定されているか

- 繰越欠損金の取り崩しロジックはあっているか

- 外形標準課税等の影響を加味しているか(本事例モデルでは反映させず)

プロジェクションの策定過程においても、通常の事業と同じでコストとベネフィットを考えて策定します。つまり、ある予測値について予測する場合、シミュレーションや調査がとても面倒であるといったケースもあります。この場合、この予測値が全体的に重要性があまり高くないということであれば、「ざっくり」した値を入れることで時間節約をするという判断もありということになります。「税額計算」では本当に細部まで踏み込もうとすると、支払の時期等も考えると相当に複雑なモデルになることもありますので、ある程度「ざっくり」予測値をたてているケースも散見されます。

形式的な部分の最終確認

プロジェクションのチェックが完了し、数字に違和感がないということになれば、同時に「形式的な誤り」の有無を確認していきます。すべて発見するには慣れも必要にはなってきますが、最低限以下の項目については確認されるとよいでしょう。数値にズレがある場合は以下の②~③を中心に確認してみてください。

Balanceチェック

予測財務諸表シートのBalanceが「0」となっているかを確認することが最も簡単で重要なチェック項目です。これがバランスしている、つまりBSモデルの現在から将来に渡っての貸方/借方の値が一致しているということは、モデルに整合性が取れていることを示す一つに強い示唆と考えてよいでしょう。

スプレッドシートの全セル確認

面倒臭い作業ではありますが、作成したシートは参照ミス等が多く発生している可能性もありますので、1セル1セルチェックすることも一度はやっておきたい作業です。たとえば、予測財務諸表シートのように、各年度の12か月合計値を別シートから参照している場合、これらの参照範囲が正確かを確認します。各セルは一定の規則性をもって数式が入力されている場合が多いため、1列1列、1行1行と連続に横方向または縦方向にセルを確認していくと誤りが発見しやすいものです。まずはプロジェクションは全部のセルを確認することが肝要です。この後、「特によくある誤り」が存在しないかを次のプロセスで見ていきます。

その他よくある誤りと要確認事項

CF上で反映させるべきBS変動項目がすべて反映されているかの確認及び各項目における「プラス」符号、「マイナス」符号の誤りの有無の確認

「予測財務諸表」シートのBS項目における資産・負債は、将来に渡り固定値とした項目を除き、すべての項目がCFへ何等かの影響を与えます(固定資産の減額は減価償却費等によりCFへ影響を与える)。

BS上の前年度から当年度にかけて、資産・負債額の変動がある項目がある場合、その全てについてCF上で何等かの処理がなされる必要があります。この際、BS上の一部の資産・負債額の変動項目がCF上で処理されていなかったり、CF上の影響の「プラス」「マイナス」が誤って振られているとBSがバランスしません。

BS上のマイナーな流動負債や流動負債の増減について、本来はCF上の「その他流動資産または負債」にその増減額を含めるべきなのに加味し忘れているといった誤りはよくあるミスの代表例です。

未払法人税の計上と運転資本算入の有無の確認

本モデルでは、前年のPL上の法人税額を当期のCF上の「税金支払額」としてため「未払法人税」を運転資本に含めない処理をしています。

一方、未払法人税を「運転資本増減」の項目に含める場合、当期のPL上の法人税額と同額を「税額」として当期の営業CFにキャッシュのマイナス項目として含め、前年の法人税額を表記した「税金支払額」は削除するという処理を行うこととなります。

この処理により、前期より法人税額が増加していれば、その分前期に比べ当期の未払法人税(負債)が増加しているため、その増加差額分だけ運転資本が減少し、CF上のキャッシュのプラス効果が生じます。このプラス効果が、CF上の当期の大きな「税額」を吸収することでBSがバランスします。

合計範囲またはフィル機能に伴う参照ミス

プロジェクションをスプレッドシートで作成する場合、多くの部分において「sum式」等の合計式が用いられます。このsum式の合計範囲を誤ると、当然ですがBSがバランスしません。Sum式はプロジェクション上のあらゆる場所にありますので、その全ての参照範囲をチェックするべきでしょう。

また、フィル機能に伴う参照ミスもよくあるミスであるといえます。たとえば、5年間60ヶ月の月次売上予測モデルにおいて、売上高成長率等を年度毎に設定している場合を考えます。この場合、基本的には「前月売上高×当該年度の月次売上成長率」という数式により月次売上を予測します。

このとき「当該年度の月次売上成長率」を、例えばC1列~G1列等のように横並びの5つのセルにて数値設定したとします。この場合、初年度12か月の月次売上を予測する数式は「前月売上高×C1」、2年目の12か月の月次売上は「前月売上高×D1」・・・と予測していくはずです。しかし、フィル機能を用いて月次予測セルを横引きしてしまうと、60ヶ月の予測セルすべてを「前月売上高×C1」のように参照してしまうようなミスが起こり得ます。このように月次予測を年次KPIを材料に数式モデルを構成している場合には、フィル機能により発生するミスに注意が必要です。

実績値を1桁まで入力しているか

実績値が「415,454,345」円であるところを、「415,454」と入力しモデルの単位を「千円」等としてしまうと数値のズレが生じ、BSがバランスしないといったことがおこります。

CAPEXの減価償却費と資産があっているか

前期末のBS上の資産は、減価償却する資産であれば減価償却分だけ当期末の資産額が減少します。また、同じ金額だけPL上の減価償却費として当期に計上されます。また、資産売却がある場合、売却額(時価)と帳簿上の価格(簿価)の差額が当期の特別損益等PL上の利益になり、かつ売却額分だけ当期のCF上にキャッシュのプラス項目として計上され、同時に帳簿上の価格分だけ前期BS上にあった該当資産の帳簿額が当期BS上の帳簿額では減額されます(単一の資産しかなければ0になるということです)。

このように、資産の処理は反映させるべき全ての項目に適切な金額を反映させなければ、BSはバランスしません。このような借方/貸方が同額変化すべきなのに、そのような処理ができていないことでBalanceしなくなってしまう場合があります。

四捨五入の積み上げによる誤差の拡大

モデル策定においては、販売数や人員数等の小数点以下が実質的に発生しないKPI項目を中心に「round関数」等を用いて四捨五入します。現預金や人員数等は小数点がつかないことから、これらの数値を数式で算出する場合には「round関数」等を用いて、小数点以下を除去するといったことを行うのです。

数値のズレの原因が判明しない場合は、四捨五入のルールが統一されていなかったり、貸方/借方で本来同じ金額が変化するべきなのに、四捨五入処理によって、両者の変化額に1円の差が出ているというケースもあります。このように四捨五入の積上げによりBSモデルの貸方/借方が数円ズレる・・・といったこともありますので注意が必要です。

(連結の場合)相殺消去仕訳のミス

本モデルは「連結」の考え方を含むものとはなっていませんが、複数のグループ会社を含めたプロジェクションを構築する場合、「連結仕訳」を行います。この場合、相殺消去仕訳にミスがあるとBSがバランスしないといったことが起こります。

ここまでで本書によるプロジェクションの策定についての解説は終わりです。あとは読者の皆様が実際に策定をしながら学んでいただければと思います。

プロジェクションの完成は様々な企業価値評価手法を用いた評価の準備が整ったことを意味します。なお、プロジェクションは企業価値評価だけでなく様々な事に応用が可能です。

自社の資金繰り計画に活用することもできれば、自社の戦略の適合性を検証することにも用いることができるでしょう。また、自社の経営チームの予測精度の確認にも用いることができます。ある年度に策定した5か年計画を1~2年経過後に見直すことにより、自社経営チームが過去に予測したものの妥当性を改めて検証することができるようになります。それにより、今後の計画の精度があがり資金計画もより正しく策定できるようになるでしょう。

さらに、プロジェクションは、将来のEBITDAやキャッシュフローといった「結果」だけに注目するのではなく、その策定過程の中で様々な洞察を得ようという姿勢が大切です。高い成長を望むにはどういった背景が重要となるのか、どういった新規事業であれば将来キャッシュフローが生まれるのか、どういった買収者であればテコを用いたような巨大シナジーが発生しうるのか、高い利益率を上げるにはどういった点に注意して経営すべきか等様々な洞察をえることができると思います。

特に、どういった買収者であればテコの原理を利用したように巨大シナジーが発生しうるのかという検証は、M&Aの売却戦略に大きな影響を及ぼす重要なポイントです。これらは全てプロジェクション上で数字に置き換えて検討することができます。